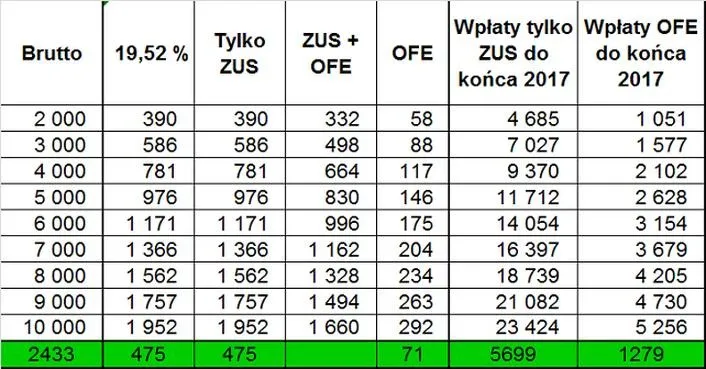

Wybór między ZUS a OFE stanowi temat, który regularnie wywołuje emocje w debatach dotyczących przyszłych emerytur. W skrócie, w Polsce składki emerytalne dzielą się na kilka filarów. Głównym z nich, ZUS, zajmuje się bezpośrednimi wypłatami emerytur, natomiast OFE lokuje zgromadzone środki na rynku finansowym. Warto zatem dokładniej przyjrzeć się, jak te dwa systemy różnią się od siebie oraz jakie realne opcje stoją przed nami. Obecnie składka emerytalna wynosi 19,52% naszej podstawy wymiaru, która zazwyczaj odpowiada wynagrodzeniu brutto. Z tej kwoty 12,22% trafia do I filaru ZUS, natomiast 7,3% do II filaru, z którego część może być przekazywana do OFE.

Decydując się na OFE, dokonujemy wyboru, aby 2,92% naszej składki emerytalnej trafiło do otwartego funduszu, podczas gdy 4,38% pozostaje w ZUS. Oznacza to, że większość środków będzie podlegać systemowi wypłat ZUS, co rodzi pytania o bezpieczeństwo naszych przyszłych finansów w tym systemie. Skoro zgłębiasz tę tematykę, sprawdź, kto będzie nowym posłem w sejmie. Z drugiej strony, OFE inwestuje w realną gospodarkę, co teoretycznie może przynieść wyższe zyski, jednak wiąże się również z ryzykiem rynkowym. Te różnice wyraźnie obrazują, że podjęcie decyzji w tej kwestii nie jest łatwe i wymaga przemyślenia swojej tolerancji na ryzyko inwestycyjne.

Ogrom zróżnicowania w sposobach inwestowania

Należy podkreślić, że OFE dysponują większą możliwością dywersyfikacji, inwestując w różnorodne aktywa, takie jak akcje, obligacje czy inne instrumenty finansowe. Dlatego stopa zwrotu z inwestycji może być wyższa niż waloryzacja środków zgromadzonych w ZUS, które pozostają bardziej związane z polityką rządową oraz wskaźnikami ekonomicznymi. Warto także zauważyć, że w trudniejszych okresach na rynku, jak czas bessy, OFE mogą przynosić straty. Co więcej, na 10 lat przed osiągnięciem wieku emerytalnego, większość środków z OFE przenosi się na subkonto w ZUS, co w praktyce oznacza, że nawet wybierając OFE, wszystkie drogi w końcu prowadzą do ZUS-u.

Nie można zapominać, że wybór między ZUS a OFE wiąże się nie tylko z aspektami finansowymi, lecz także z filozofią oszczędzania. ZUS szczególnie odpowiada tym, którzy preferują większą stabilizację oraz mniejsze ryzyko. Z kolei OFE przyciągają tych, którzy liczą na wyższe zyski i pragną mieć większy wpływ na inwestowanie swoich pieniędzy. W moim przypadku, po wnikliwej analizie obu opcji, postanowiłem wybrać OFE, kierując się chęcią zróżnicowania i potencjalnych zysków. Ostatecznie jednak nie ma jednoznacznej odpowiedzi na pytanie, która z tych opcji jest lepsza – wszystko sprowadza się do indywidualnych preferencji i długoterminowych celów finansowych.

| Aspekt | ZUS | OFE |

|---|---|---|

| Rodzaj inwestycji | Bezpośrednie wypłaty emerytur | Inwestowanie zgromadzonych środków na rynku finansowym |

| Składka emerytalna | 12,22% do I filaru ZUS + 4,38% do ZUS przy OFE | 2,92% do otwartego funduszu |

| Ryzyko | Niższe, stabilniejszy system | Wyższe, związane z rynkiem |

| Możliwość dywersyfikacji | Mniejsza, związana z polityką rządową | Większa, różnorodne aktywa (akcje, obligacje) |

| Stopa zwrotu | Waloryzacja związana z ekonomią | Teoretycznie wyższa, ale z ryzykiem |

| Przenoszenie środków | Nie dotyczy | Środki przenoszone na subkonto w ZUS na 10 lat przed emeryturą |

| Preferencje oszczędzania | Stabilizacja, mniejsze ryzyko | Wyższe zyski, większy wpływ na inwestycje |

Inwestycje OFE vs. waloryzacja ZUS – gdzie lepiej lokować swoje pieniądze?

Decyzja o lokowaniu pieniędzy w systemie emerytalnym staje się nie lada wyzwaniem. Kiedy zaczynam rozważać alternatywy pomiędzy Otwartymi Funduszami Emerytalnymi (OFE) a Zakładem Ubezpieczeń Społecznych (ZUS), nasuwa mi się pytanie: gdzie lepiej ulokować swoją składkę emerytalną? Z perspektywy finansowej sytuacja wygląda następująco: składka emerytalna wynosi 19,52% podstawy wymiaru, z czego zaledwie 2,92% trafia do OFE, a reszta kieruje się do ZUS. W praktyce większość naszych pieniędzy i tak wraca do funduszu rządowego, co nie zawsze przynosi zadowalające efekty. Ponadto, niepokoi mnie to, co dzieje się z pieniędzmi, które oddaję na emeryturę. Jakie korzyści płyną z każdej z tych opcji?

Warto zauważyć, że OFE inwestują zgromadzone fundusze w akcje, obligacje oraz inne instrumenty finansowe, co uważa się za dobry sposób na potencjalne pomnażanie oszczędności, choć wiąże się to z wyższym ryzykiem rynkowym. Podrzucam odnośnik do wpisu, w którym była mowa o podobnym zagadnieniu. Z drugiej strony, ZUS działa według modelu repartycyjnego, co oznacza, że pieniądze, które obecnie wpłacamy, są natychmiast wykorzystywane na bieżące emerytury. Nie gromadzimy tam aktywów, a nasze przyszłe świadczenia zasadniczo opierają się na tym, co zaoferuje nam państwo. Dlatego musimy brać pod uwagę potencjalne problemy demograficzne i finansowe, które mogą wpłynąć na wysokość naszych emerytur.

Wyniki inwestycyjne OFE i waloryzacja ZUS budzą kontrowersje

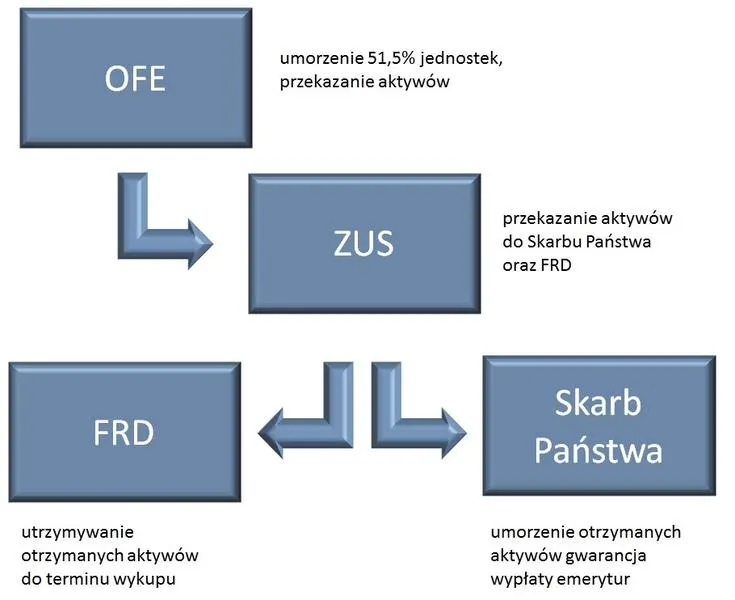

Podczas porównywania OFE i ZUS natrafiam na dyskusję o waloryzacji. ZUS opiera się na wskaźnikach wzrostu wynagrodzeń oraz PKB, co z pozoru wydaje się stabilnym rozwiązaniem. Niemniej jednak, jak można zauważyć, zmiany polityczne mogą znacząco wpłynąć na te wskaźniki, a polityka rządowa nie zawsze działa na korzyść przyszłych emerytów. Natomiast OFE, mimo swoich zawirowań, mogą oferować wyższe stopy zwrotu w dłuższym okresie. Moją uwagę przykuwa fakt, że analizując wyniki inwestycyjne OFE od momentu ich powstania, dostrzegam, iż na przestrzeni lat te fundusze wielokrotnie przewyższały wartości waloryzacji ZUS. Dodatkowo, aż 153 mld zł z OFE zostało już przekazanych do ZUS, co jeszcze bardziej komplikuje długoterminowe prognozy dotyczące przyszłych emerytur.

Oto kilka kluczowych różnic pomiędzy OFE a ZUS:

- Model inwestycyjny OFE: Inwestycje w akcje i obligacje, co zwiększa potencjalne zyski, ale także wiąże się z wyższym ryzykiem.

- Model repartycyjny ZUS: Pieniądze są natychmiast wykorzystywane na bieżące wypłaty emerytur, co nie buduje długoterminowych aktywów.

- Waloryzacja ZUS: Uzależniona od wzrostu wynagrodzeń i PKB, co może być podatne na zmiany polityczne.

- OFE a ZUS: Różne podejścia do zarządzania i alokacji środków, co wpływa na przyszłe emerytury.

W związku z tym, staję przed dylematem: wybierając OFE, daję sobie szansę na lepszą przyszłość, czy może lepiej zaufać ZUS, które zapewnia stabilność oraz kontrolę rządową? Choć decyzja o lokowaniu składek emerytalnych jest osobista i wymaga przemyślenia, największą obawą pozostaje to, że niezależnie od wybranej opcji, przyszłe emerytury będą znacząco niższe. Skoro zahaczyliśmy o ten temat to przeczytaj, aby poznać kluczowe decyzje Sejmu dotyczące emerytur z 1953 roku. Jedno pozostaje pewne: niezależnie od podjętej decyzji, warto śledzić sytuację oraz być świadomym zmian, które mogą wpłynąć na naszą finansową przyszłość.

Wybór pomiędzy OFE a ZUS to decyzja, która może mieć ogromny wpływ na naszą przyszłość finansową. Warto dokładnie przeanalizować zalety i wady każdej opcji, aby zapewnić sobie stabilność na emeryturze.

Czy wiesz, że w latach 2014-2019 średnia stopa zwrotu z inwestycji OFE wyniosła około 7% rocznie, podczas gdy waloryzacja ZUS w tym samym czasie oscylowała wokół 2-3%? To pokazuje, jak różnice w strategiach inwestycyjnych mogą wpływać na przyszłe emerytury.

Suwak bezpieczeństwa – jak wpływa na przyszłe decyzje o emeryturze?

Decyzja dotycząca przyszłej emerytury, a szczególnie wybór pomiędzy Zakładem Ubezpieczeń Społecznych (ZUS) a Otwartymi Funduszami Emerytalnymi (OFE), z pewnością dotyka wielu z nas. Osobiście spędziłem sporo czasu na rozważaniach, gdzie najlepiej ulokować część mojej składki emerytalnej. Uświadomiłem sobie, że w 2026 roku temat ten stał się jeszcze ważniejszy, zwłaszcza w kontekście wprowadzania tzw. suwka bezpieczeństwa. Jak się dowiedziałem, każda osoba zbliżająca się do wieku emerytalnego musi przenieść część swoich środków z OFE do ZUS, co znacząco wpływa na przyszłe decyzje finansowe.

Bez wątpienia warto zauważyć, że składka emerytalna wynosi 19,52% podstawy wymiaru. Natomiast w przypadku wyboru OFE, tylko niewielka jej część, wynosząca 2,92%, trafia do funduszy, podczas gdy 12,22% oraz 4,38% pozostają w ZUS. W obliczu rosnącego deficytu w ZUS, który co roku może wynosić kilkadziesiąt miliardów złotych, trudno nie obawiać się o przyszłe świadczenia emerytalne. Suwak bezpieczeństwa, który ma zapewnić wcześniejsze przenoszenie środków, nie wywołuje we mnie entuzjazmu. Przecież pozostawienie pieniędzy w OFE mogłoby stanowić szansę na większe zyski w wyniku inwestycji w akcje, co w moim odczuciu jest lepszym rozwiązaniem niż przekazywanie kapitału do systemu borykającego się z istotnymi problemami finansowymi.

Suwak bezpieczeństwa ogranicza nasze przyszłe zyski z OFE

Interesującym aspektem, który ujawniłem, jest sposób działania suwka bezpieczeństwa na przyszłe fundusze emerytalne. Co miesiąc, na 10 lat przed osiągnięciem wieku emerytalnego, część środków będzie przenoszona z OFE do ZUS. W praktyce oznacza to, że mimo początkowej nadziei na wzrost mojej emerytury dzięki aktywnym inwestycjom, nagle muszę zaakceptować to, co oferuje ZUS. Ten system nie inwestuje aktywnie, a jedynie wypłaca teraz emerytom środki, więc portfel, z którego korzystam, systematycznie się kurczy. To dla mnie zła wiadomość, zwłaszcza że prognozuje się, iż emerytury w kolejnych latach będą spadać.

W związku z tym postanowiłem, że muszę świadomie podjąć decyzję, uwzględniając zarówno idealistyczne wizje, jak i twardą rzeczywistość rynku. Choć obecnie wybór między OFE a ZUS częściowo ogranicza moje potencjalne zyski, wiem, że unikanie tej decyzji nikomu nie przyniesie korzyści. Na dłuższą metę zamierzam zwrócić uwagę na to, jaka część moich przyszłych dochodów emerytalnych będzie mniej atrakcyjna oraz jakie ryzyko wiąże się z pozostawieniem w OFE. Dlatego czekam na nowe zmiany i reformy, które niewątpliwie wpłyną na moją przyszłą emeryturę. Muszę zdrowo ocenić, gdzie ulokować swoje składki, aby zabezpieczyć swoją finansową przyszłość.

Ciekawostką jest, że suwaki bezpieczeństwa wprowadzane w polskim systemie emerytalnym mają na celu nie tylko zabezpieczenie oszczędności przyszłych emerytów, ale również zredukowanie ryzyka, jakie niesie ze sobą inwestowanie w fundusze, co sprawia, że decydując się na OFE, warto być świadomym, jak dynamicznie zmienia się sytuacja na rynku finansowym oraz jakie mogą być konsekwencje w krótkim i długim okresie.

Okno transferowe – dlaczego warto podjąć decyzję już teraz?

Decyzja o przekazywaniu składki emerytalnej pomiędzy ZUS a OFE stanowi kluczowy krok dla przyszłych emerytów. Warto zatem zwrócić uwagę na poniższą listę istotnych punktów, które należy rozważyć przed podjęciem decyzji w ramach tzw. okna transferowego, które trwa od 1 kwietnia do 31 lipca. Każdy punkt uwzględnia ważne aspekty wybierania między OFE a ZUS.

- Zrozumienie struktury składki emerytalnej: Wysokość składki emerytalnej wynosi 19,52% podstawy wymiaru. Z tej kwoty 12,22% trafia do I filaru ZUS, podczas gdy 7,3% przeznaczono na II filar. Warto dodać, że w przypadku OFE 4,38% kierowane jest na subkonto ZUS, a 2,92% do OFE. Dlatego tak istotne jest dokładne poznanie, jak poszczególne procenty wpływają na przyszłą emeryturę.

- Inwestycje OFE a ZUS: OFE inwestują w realne aktywa, głównie akcje, co wiąże się z potencjalnie wyższą stopą zwrotu, ale także z ryzykiem związanym z rynkiem kapitałowym. Z drugiej strony ZUS operuje w systemie repartycyjnym, w którym składki natychmiast przekazuje na bieżące emerytury. Takie działanie oznacza, że ZUS nie gromadzi realnych aktywów, które mogłyby zyskać na wartości. To duża różnica, którą należy rozważyć, myśląc o stabilności finansowej na emeryturze.

- Ograniczone "okno transferowe": Możliwość zmiany decyzji dostępna jest jedynie co cztery lata. Najbliższa okazja po obecnym oknie transferowym przypada na 2028 rok. Dlatego warto przemyśleć swoją decyzję, aby nie przegapić szansy na potencjalny wzrost emerytury.

- Dywersyfikacja portfela emerytalnego: Możliwość przekazywania części składki do OFE i części do ZUS stwarza formę dywersyfikacji. Takie podejście zmniejsza ryzyko, łącząc stabilność ZUS z potencjalnym wzrostem, jaki oferują OFE. To istotny aspekt, który pozwala zminimalizować negatywny wpływ trendów na rynku.

- Łatwość podejmowania decyzji: Aby zmienić sposób przekazywania składki, wystarczy złożyć odpowiednie oświadczenie do ZUS. Taką czynność można zrealizować osobiście, wysłać pocztą lub skorzystać z elektronicznego formularza na PUE ZUS. Umożliwia to uproszczenie formalności związanych z dokonaniem wyboru i pozwala na szybką zmianę decyzji.

Źródła:

- https://marciniwuc.com/finanse-osobiste-zus-czy-ofe/

- https://www.gov.pl/web/rodzina/ostatni-miesiac-na-decyzje-zus-czy-ofe

- https://www.rp.pl/ubezpieczenia/art39982161-nadchodzi-czas-wyboru-miedzy-ofe-a-zus-co-sie-komu-oplaca

- https://poradnikprzedsiebiorcy.pl/-zus-czy-ofe-zdecyduj-gdzie-bedzie-trafiac-twoja-skladka-emerytalna

- https://samorzad.gov.pl/web/powiat-hajnowski/wybor-zus-czy-ofe--do-konca-lipca-otwarte-okno-transferowe

- https://www.gstfi.pl/blog/alternatywa-dla-ofe-i-zus